O boleto bancário é uma invenção tipicamente brasileira. Criado para facilitar pagamentos entre empresas e consumidores, tornou-se um dos meios de cobrança mais populares do país, especialmente em setores como a construção civil. Mas, junto com a praticidade, vieram também os riscos: fraudes em boletos bancários se multiplicaram nos últimos anos, causando prejuízos milionários a empresas e pessoas físicas.

Neste artigo, vamos explorar em detalhes como funcionam os boletos, quais são os principais sinais de fraude, como identificar boletos adulterados e, principalmente, como a tecnologia pode ser uma aliada fundamental para proteger o seu negócio. O conteúdo é baseado em orientações técnicas do ERP Arquis, referência em gestão para a construção civil, e nas melhores práticas do mercado.

O que é um boleto bancário e por que ele é alvo de fraudes?

O boleto bancário é um documento de cobrança padronizado pela FEBRABAN (Federação Brasileira de Bancos). Ele permite que qualquer pessoa ou empresa realize pagamentos em bancos, lotéricas, aplicativos ou internet banking. O grande diferencial do boleto é a sua flexibilidade: pode ser emitido por empresas de todos os portes, para qualquer valor, e não exige que o pagador tenha conta no banco emissor.

Essa flexibilidade, porém, também abre brechas para fraudes. O criminoso pode adulterar boletos, trocar o beneficiário, alterar valores ou até mesmo criar boletos falsos do zero, usando layouts idênticos aos originais. O golpe mais comum é o chamado “boleto adulterado”, em que o fraudador altera a linha digitável ou o código de barras para que o pagamento vá para uma conta de sua titularidade, e não para o verdadeiro credor.

Entendendo a estrutura do boleto: linha digitável, código de barras e campos críticos

Para identificar fraudes, é essencial compreender a estrutura técnica do boleto bancário. Todo boleto possui uma linha digitável, aquela sequência de números que pode ser digitada manualmente no site do banco, e um código de barras, que carrega as mesmas informações de forma gráfica.

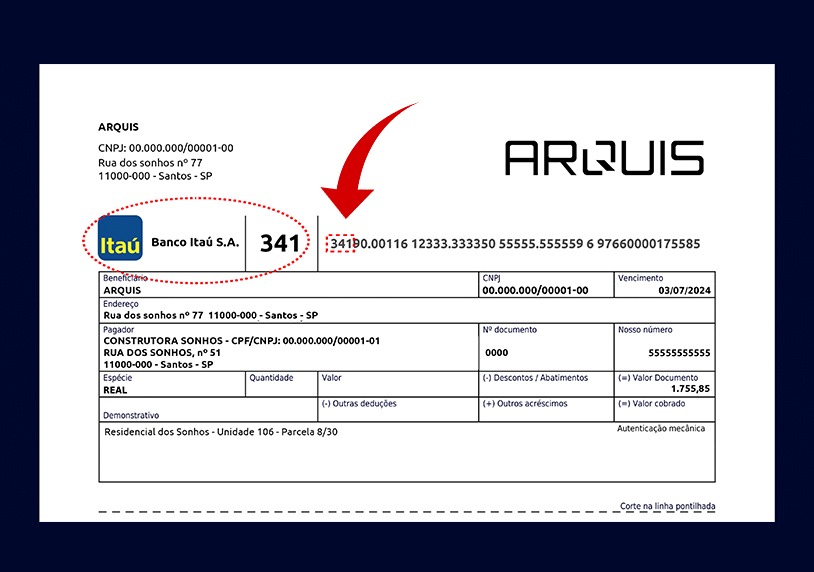

A linha digitável é composta por 47 ou 48 dígitos, dependendo do tipo de boleto. Os três primeiros dígitos sempre correspondem ao código do banco emissor. Por exemplo, boletos do Itaú começam com 341, do Bradesco com 237, do Banco do Brasil com 001, e assim por diante. Se você receber um boleto supostamente do Itaú, mas a linha digitável começa com outro número, desconfie imediatamente.

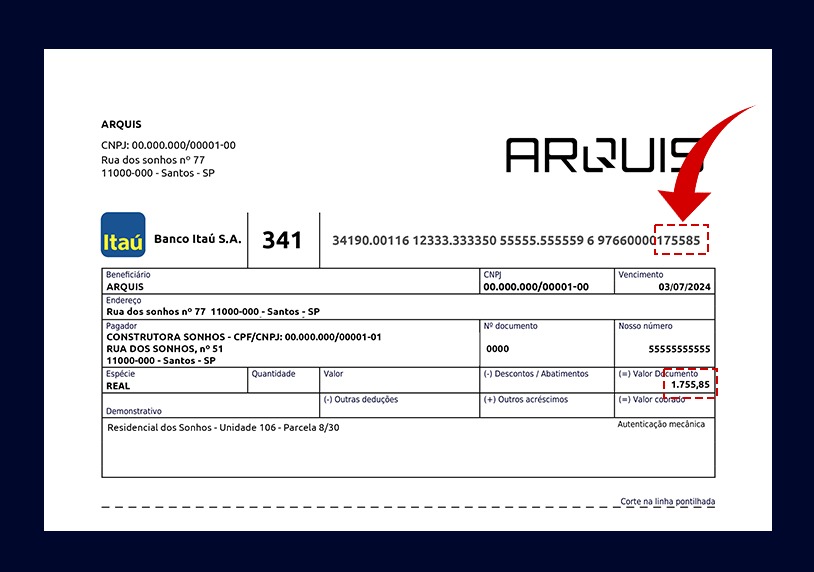

Valor do boleto

Outro campo importante é o valor do boleto, que aparece no final da linha digitável. Os dois últimos dígitos representam os centavos, e os oito anteriores, os reais, sem separadores de milhar. Por exemplo, um boleto de R$ 1.755,85 terá o valor “0000175585” na linha digitável.

Cheque o vencimento

O vencimento de um boleto é definido pelo fator de vencimento, um número de 4 dígitos presente na linha digitável. Esse fator começa no valor 1000 e aumenta em 1 unidade por dia, representando a quantidade de dias decorridos a partir da data-base (21/02/2025) utilizada pelo sistema bancário. Ao decodificar a linha digitável, o banco converte esse fator na data real de vencimento. Caso o fator não corresponda à data impressa no boleto , seja muito diferente, incompatível com o valo que aparece no documento ou sem sentido numérico, isso pode indicar fraude ou adulteração.

Código do beneficiário

Além disso, cada boleto possui um “código do beneficiário” (identificação da empresa ou pessoa que vai receber o pagamento) e o “nosso número” (identificação única daquele boleto dentro da carteira de cobrança). Esses campos também estão presentes na linha digitável e no código de barras, e são fundamentais para a conferência.

Diferença entre boleto bancário e título de arrecadação

Outro ponto que gera confusão, e abre espaço para golpes, é a diferença entre o boleto bancário tradicional e o chamado título de arrecadação, também conhecido como boleto de concessionária. O título de arrecadação é utilizado para cobranças de serviços públicos (água, luz, telefone, impostos, etc.) e segue um padrão diferente de linha digitável e código de barras.

Se você receber uma conta de concessionária (como Sabesp, Vivo, Claro, Enel) com estrutura de boleto bancário comum, desconfie. O padrão de leitura da linha digitável é diferente, e o valor não aparece no final da linha como nos boletos bancários tradicionais. Golpistas costumam adulterar contas de concessionárias para aplicar golpes, aproveitando-se do desconhecimento do consumidor.

O papel da tecnologia: como o Arquis ERP combate fraudes em boletos

A melhor forma de evitar fraudes é automatizar o processo de contas a pagar. O Arquis ERP, por exemplo, oferece integração direta com bancos, permitindo que os boletos sejam conferidos automaticamente antes do pagamento. O sistema cruza os dados do fornecedor com as informações do boleto, impedindo que pagamentos sejam feitos para contas desconhecidas.

Além disso, o Arquis protege todos os boletos emitidos: PDFs são criptografados e protegidos por senha (CPF ou CNPJ do tomador), e o acesso externo exige autenticação. O envio é feito por canais seguros, e o sistema registra todos os envios e reenvios, permitindo rastreabilidade total.

Outro diferencial é a possibilidade de emitir boletos de forma automatizada, com registro e baixa automática junto ao banco. Isso reduz a intervenção manual e, consequentemente, as chances de erro ou fraude.

O que fazer ao suspeitar de fraude?

Se você identificar qualquer sinal de fraude, não pague o boleto. Entre em contato imediatamente com o setor financeiro da empresa credora e com o seu banco. Se o pagamento já foi realizado, registre um boletim de ocorrência e comunique o banco para tentar bloquear a transação.

Além disso, reporte o caso à FEBRABAN e aos órgãos de defesa do consumidor. Quanto mais rápido for o alerta, maiores as chances de recuperar o valor ou evitar que outros sejam vítimas do mesmo golpe.

Dicas finais para empresas e consumidores

- Nunca pague boletos recebidos por e-mail ou WhatsApp sem conferir os dados no internet banking.

- Prefira sempre acessar o site oficial da empresa para emitir a segunda via do boleto.

- Implemente soluções de gestão integradas, como o Arquis ERP, para automatizar e proteger o processo de contas a pagar.

- Eduque sua equipe sobre os principais sinais de fraude e estabeleça procedimentos de conferência obrigatórios.

- Mantenha sistemas e antivírus atualizados para evitar infecções por malware que possam adulterar boletos no computador.

A fraude em boletos bancários é um problema real, mas pode ser combatida com informação, atenção aos detalhes e uso de tecnologia adequada. O ERP Arquis está ao lado das empresas da construção civil para garantir segurança, eficiência e tranquilidade nas operações financeiras. Fique atento, compartilhe este artigo com sua equipe e acompanhe o blog do Arquis para mais dicas sobre gestão e segurança digital.

Caso tenha dúvidas ou queira aprofundar seus conhecimentos sobre segurança financeira, nossa equipe está pronta para ajudar. Entre em contato com o Arquis, agende uma demonstração do sistema e descubra como podemos, juntos, fortalecer a proteção e a eficiência financeira da sua empresa. Segurança é prioridade e estamos ao seu lado nessa jornada.